История денег

Считается, что самые первые монеты появились в Китае и в древнем Лидийском царстве в VII веке до нашей эры. Около 500 лет до нашей эры персидский царь Дарий совершил экономическую революцию в своём государстве, введя в обращение монеты и заменив ими бартер.

Хорошо сохранившиеся наскальные надписи в Персеполисе (cовременный Иран) свидетельствуют о происходивших изменениях.

Бумажные деньги появились в Китае в VIII веке нашей эры (бумага впервые была произведена там в 100 г. н.э.). Наиболее ранний тип бумажных денег в Китае представлял собой особые расписки, выпускаемые либо под ценности, сдаваемые на хранение в специальные лавки, либо в качестве свидетельств об уплаченных налогах, хранящихся на счетах в центрах провинций, а не в столице.

Бумажные деньги производили большое впечатление на путешественников, посещавших Китай в VII – VIII веках. Марко Поло писал, что выпуск бумажных денег - это новый способ достижения той цели, к которой так давно стремились алхимики. В XIII веке правительство Чингиз-Хана свободно обменивало бумажные денежные знаки на золото, поэтому подделка бумажных денег приносила большие доходы и считалась страшным преступлением. К 1500 году китайское правительство было вынуждено прекратить выпуск бумажных денег из-за трудностей, связанных с избыточным выпуском и инфляцией, но уже существовавшие тогда в Китае частные банки продолжали эмиссию бумажных денег.

Известно, что в разное время и в различных регионах мира деньгами служили слитки металлов, раковины, перья, бобы какао, скот и т.д.

В США еще в 18 веке в некоторых штатах деньгами служили вампумы - особые ожерелья индейцев, расписки, показывающие количество и качество табака, шкуры животных и т.д.

Хронология возникновения денежных знаков:

Примерно 3- 2 тыс. до н. э. В Месопотамии появляются первые банки. Их роль выполняли храмы и дворцы местных правителей, предоставлявшие услуги по безопасному хранению товаров.

Примерно 2 250 г. до н. э. Правители Каппадокии (ныне территория Турции) впервые начали гарантировать качество и вес серебряных слитков, выполнявших функцию денег.

Примерно 1 200 г до н. э. Появляется китайский иероглиф "деньги", которым обозначали ракушки каури, выполнявшие роль универсального платежного средства. В некоторых регионах Азии каури сохраняли эту функцию до середины ХХ века.

Примерно 1000 - 500 лет до н. э. В Китае появляются прототипы денег: слитки металла в форме лопат, мотыг и ножей, которые ранее использовались в качестве средства обмена.

Примерно 640- 630 г до. н. э. В Лидии (территория современной Турции) впервые изобретены деньги в современном смысле этого слова. Это были круглые монеты из электрона (сплав золота и серебра).

Примерно 600 г до. н. э. Первое достоверное свидетельство о существовании банковских операций, похожих на нынешние. Банкир Тифий имел сеть контор в различных городах Греции и Ионии. Он использовал безналичный расчет - торговцы и путешественники перевозили с собой не деньги, а расписки банка Тифия.

Примерно в это же время в Китае начали чеканить монеты из железа. До этого деньги изготавливались лишь из драгоценных металлов и их стоимость, фактически, равнялась стоимости материала, из которого они были изготовлены. В Китае впервые начали использовать для изготовления денег более дешевый материал и ввели понятие "номинал".

Примерно 500 г до. н.э. Греческие авторы описывают реформы спартанского законодателя Ликурга. Ликург впервые в мире попытался проводить политику финансового изоляционизма. Он запретил использование золотой и серебряной монеты, чтобы ограничить деятельность иностранных торговцев предметами роскоши. Спартанские деньги изготавливались нарочито большими и тяжелыми, для перевозки даже не очень крупных сумм требовалась телега, запряженная лошадью. Они не были конвертируемы - их отказывались принимать к оплате везде, кроме Спарты.

910 г. В Китае начат массовый выпуск денег из бумаги.

1156 год. Первый официальный контракт о курсах обмена валют. Генуэзские купцы заключили его с Византией. Менялы, специализировавшиеся на обмене денег, выпускавшихся различными государствами, действовали повсеместно в мире более 1. 6 тыс. лет.

12 век. В северной Италии открывается множество частных банкирских домов. В Генуе зафиксирован первый банковский перевод безналичных средств в современном смысле этого слова.

1440 год. Иоганн Гутенберг изобрел печатный станок, который предназначался для изготовления книг. Однако в скором времени было предложено использовать его для печатания бумажных денег - их выпуск стал более быстрым и менее затратным. Ранее принцип печатного станка для печати денег использовали китайцы, однако об этом европейцы, судя по всему, не знали.

1649 год. Банки Англии, Франции, Голландии стали выпускать чеки в современном их понимании. Прототипы банковского чека были известны с 13 века.

1661 год. Создан первый государственный центральный банк в мире - Банк Швеции. Идея центрального банка, контролирующего банковские операции в стране и отвечающего за производство и состояние национальной валюты, была революционным нововведением и крайне долго прививалась в мире. К примеру, во Франции центральный банк появился через 140 лет. Государственный банк Российской Империи был основан в 1860 году. В США Федеральная Резервная СистемаFederal Reserve System (выполняет функции Центрального Банка) была создана лишь в 1913 году. До этого многие американские банки самостоятельно выпускали долларовые банкноты, которые заметно отличались по размеру и дизайну.

1705 год. Опубликована первая книга, посвященная теории монетаризма: "Деньги и Торговля. Предложение об Обеспечении Народа Деньгами" (Money and Trade Considered: With a Proposal for Supplying the Nation with Money). Ее автором был шотландец Джон Ло (John Law).

1824 год. В США впервые в мире создана система банковского клиринга - система безналичных расчетов за товары, ценные бумаги и оказанные услуги, основанная на учете взаимных финансовых требований и обязательств.

1837 год. Изобретение телеграфного аппарата, приведшее к революции в сфере финансов. В конце 18 века телеграф стал средством финансовых коммуникаций. В начале ХХ века примерно 80% мировых банковских платежей проходили с помощью телеграфа. В 1914 году в Великобритании имелось около 800 тыс. телеграфных аппаратов, в Германии - около 1 млн. 400 тыс., в США - 10 млн. Любопытно, что Федеральная Резервная Система США стала использовать телеграф для проведения транзакций лишь в 1918 году. Причиной было недоверие к новой технологии: считалось, что благодаря телеграфу доступ к финансовой информации смогут получить жулики.

1937 год. Первый прототип современного компьютера создан в Колледже штата Айовы. В 1946 году в Университете Пеннсильвании был создан первый настоящий компьютер ENIAC (Electronic Numerical Integrator and Calculator). Он весил 30 тонн и мог совершать 5 тыс. операций в секунду. Его стоимость составляла 0 тыс. и он был создан по заказу армии США для проведения артиллерийских расчетов. Один из изобретателей компьютера произнес историческую фразу: "Возможно мы сможем продать пять таких штук на международном рынке". Первые десятилетия компьютерной истории никому не приходило в голову использовать эти устройства для проведения финансовых операций - компьютеры считались слишком ненадежными, чтобы им можно было доверить столь ценную информацию.

1944 год. Международная конференция в Бреттон Вудсе (США). Курс доллара привязан к курсу золота. Доллар стал валютой, на которой основана международная торговля. Этот год условно принято считать началом современного процесса глобализации. На конференции в Бреттон-Вудсе также было принято решение о создании Международного Валютного Фонда (International Monetary Fund) Всемирного Банка (World Bank) и развитии свободной торговли. Принципиально новая идеология деловых отношений нуждалась в новых способах операций с деньгами.

1950 год. Создана первая кредитная карточка - Diners Club, которая предназначалась для оплаты завтраков, обедов и ужинов в ресторанах. Два года спустя Franklin National Bank выпустил первую банковскую кредитную карточку. Ныне на одного взрослого американца приходится 10 пластиковых карточек, ими можно расплатиться практически везде.

1950- е годы. Банки создают сеть передачи финансовой информации с помощью телексной связи.

1969 год. Первое объединение компьютеров в сеть. Начало создания сети ARPANET Агентства Передовых Научных Исследований и Проектов (Advanced Research and Projects Agency) Министерства Обороны США.

1970 год. Компания Intel создала первый компьютерный чип. Начало технологической революции, приведшей к созданию персональных компьютеров.

1971 год. Привязка доллара к золоту отменена. Договоренности Бреттон Вудса фактически утратили силу.

1972 год. Компьютеры приходят в сферу финансов. В США впервые в мире создана централизованная электронная сеть учета банковских чеков. Компьютеры стали основой системы социального обеспечения США. Подсчитано, что из-за несовершенства программного обеспечения за период с 1972 по 1995 год компьютеры обсчитали 695 тыс. получателей социальной помощи в общей сложности на 0 млн.

1973 год. 239 банков из 15 стран мира создали Общество Всемирной Межбанковской Финансовой Телекоммуникации (Society for Worldwide Interbank Financial Telecommunication - SWIFT). Система SWIFT, заменившая телетайп, стала первой международной системой такого рода. В 2002 году ее пользователями были более 7.6 тыс. организаций из 198 стран мира, которые за год передали почти 2 млрд. сообщений.

1977 год. Первый персональный компьютер Apple II появился в свободной продаже. В 1975 году в мире было 50 тыс. действующих компьютеров, в 1998 году - более 140 млн. , в 2002 году - более 800 млн.

1991 год. Европейская физическая лаборатория CERN создала известный всем интернет- протокол - www - World Wide Web. Эта разработка была сделана, прежде всего, для обмена информацией среди физиков. В 1992 году Интернетом заинтересовались банки, которые стали создавать сперва рекламные сайты, а примерно с 1996 года - полноценные банковские представительства в Интернете. Подсчитано, что стоимость одной банковской операции, проведенной через Интернет, на 90% дешевле аналогичной операции, совершенной в "традиционном" банковском офисе.

1993 год. Изобретены "цифровые деньги" - DigiCash. На основе этой технологии чуть позже были созданы смарт-карты - карточки с компьютерным чипом, на которой записывается информация о количестве денег на счете. Приобретатель карточки может купить ее, например, за и использовать как обычные деньги (подразумевается, что считывающие устройства установлены абсолютно везде, где может требоваться оплата), а после либо пополнить счет, либо просто выбросить карточку. Во время Олимпийских игра в Атланте (1996 год) было продано более 300 тыс. смарт-карт. В Японии в этом же году на смарт-карты были переведены абсолютно все телефонные аппараты.

Обычные смарт-карты защищены персональным кодом, что делает их воровство менее прибыльным и хлопотливым занятием, чем похищение обычных денег. Ныне существуют технологии, позволяющие персонализировать "цифровые деньги", например, на них можно разместить фотографию владельца, отпечатки его пальцев и т.д.

1995 год. Год великого перелома. Окончательная победа цифровых денег над бумажными. В 1995 году 90% всех банковских платежей в США проводилось в электронной форме: по подсчетам National Automated Clearing House Association, 3 трлн. транзакций совершались в электронной форме, трлн. - чеками и лишь .2 трлн - наличными.

1998 год. В США создана система PayPal, позволяющая пользователям компьютеров пересылать друг друг деньги по электронной почте. В Европе создана система PhonePaid, позволяющая проводить транзакции с помощью мобильных телефонов. В конце 1990-х годов было создано множество систем "интернет-денег": Clickshare, The Internet Dollar, Internet Cash, NetCheque и т.д.

2002 год. Впервые введена единая валюта для европейских государств - евро. Для проведения безналичных расчетов евро применялось с 1999 года.

2003 год. Роберт Мандел (Robert Mandell), лауреат Нобелевской премии по экономике, предсказал, что уже в 2040 году мир может оказаться на пороге создания единой валюты. Ее основой могут стать денежные единицы США, Европейского Союза и Японии. Мандел назвал гипотетическую валюту "дей" (доллар, евро, йена) или "интор".

Функции денег

Деньги проявляют себя через свои функции. Обычно выделяют такие функции денег как:

Функция меры стоимости заключается в оценке стоимости товаров и услуг путём установления цен. Деньги также используются при регистрации стоимостного выражения какого-либо экономического параметра или записи обязательств.

Деньги как средство обращения используются в качестве посредника в обращении товаров. Под средством обращения понимается особый вид товара, который покупатель передает продавцу, приобретая товар или услугу. Для определения степени легкости, с которой любой вид активов может быть превращен в принятое в экономике средство обращения, используется понятие ликвидности.

Ликви́дность — экономический термин, обозначающий способность ценностей (активов) быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги.

Цена — денежное выражение стоимости товара; экономическая категория, служащая для косвенного измерения величины, затраченного на производство товаров общественно-необходимого рабочего времени.

Деньги — универсальный товар, т.е. всеобщий абстрактный эквивалент стоимости всех товаров.

Това́р — продукт труда, произведённый для обмена и способный удовлетворить человеческие потребности.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Функцию средства накопления выполняют деньги, непосредственно не участвующие в обороте. Деньги как средство накопления позволяют переносить покупательную способность из настоящего в будущее.

Эти три функции альтернативны по своей сути и делят денежную массу на составные части: деньги выступают либо как средство накопления (сбережения), либо как средство обращения. Сбережение изымает деньги из обращения, а инвестирование выполняет противоположную функцию.

Также иногда выделяют такие функции денег:

Данную функцию деньги выполняют при предоставлении и погашении денежных ссуд, при денежных отношениях с финансовыми органами, также при погашении задолженности по заработной плате и пр.

Проявляется во взаимоотношениях между странами или юридическими и физическими лицами, находящимися в разных странах.

Закон денежного обращения

Экономический закон, который определяет количество денег, необходимых для обращения.

K - количество денег в обращении;

- сумма цен товаров, подлежащих реализации; - сумма цен товаров, подлежащих реализации;

- сумма цен товаров, платежи по которым выходят за рамки данного периода; - сумма цен товаров, платежи по которым выходят за рамки данного периода;

- сумма цен товаров, проданных в прошлые периоды, сроки платежей по которым наступили; - сумма цен товаров, проданных в прошлые периоды, сроки платежей по которым наступили;

- сумма взаимопогашенных платежей; - сумма взаимопогашенных платежей;

O - скорость оборота денежной единицы.

Ценность денег

Ценность денег как средства обращения заключается в их покупательной способности. Покупательная способность не обязательно должна быть обусловлена внутренней стоимостью. Она может определяться доверием держателей денежных средств.

Плохие деньги (бумажные) всегда вытесняют из обращения хорошие деньги (золото, серебро). Вторые больше используются как средство сбережения.

Ценность денег как средства сбережения определяется процентной ставкой, то есть ценой денег.

Процентная ставка (англ. interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

КРЕДИТ (от лат. creditum - ссуда, долг, credere - верить) - ссуда в денежной или товарной форме, предоставляемая заемщику на условиях возвратности, срочности, обеспеченности и платности. Основа кредита - появление временно свободных денежных средств в процессе кругооборота капитала. Выполняет следующие важные функции в рыночной экономике:

а) расширяет рамки общественного производства по сравнению с тем, которые устанавливаются наличным количеством имеющегося предложения денег; б) выполняет перераспределительную функцию, превращая частные сбережения, прибыли предприятий, доходы государства в ссудный капитал, направляя их в прибыльные сферы экономики; в) содействует экономии издержек обращения, росту безналичного денежного оборота, поскольку в процессе развития кредита появляются разнообразные инструменты использования банковских счетов и вкладов (кредитные карточки, депозитные сертификаты и др.); г) способствует ускорению движения денежных потоков, концентрации и централизации капитала. Имеет многообразные формы проявления. Кредитором может быть только кредитная организация, в т. ч. банк. Кредит не может быть беспроцентным, т. е. бесплатным, если иное не предусмотрено договором. Кредит должен быть обеспечен, т. е. заемщик в качестве гарантии возврата заимствованных сумм предоставляет кредитору обеспечение в виде залога недвижимого и движимого имущества, в т. ч. ценных бумаг, гарантий банков и т. д. При нарушении заемщиком обязательств по возврату кредита и процентов по нему кредитор обращает взыскание на заложенное имущество и даже может возбудить дело о несостоятельности, т. е. банкротстве, должника.

Коммерческий кредит. Представляется в товарной форме, прежде всего путем отсрочки платежей за проданные товары. Эта форма имеет ограниченное применение, поскольку не может, например, использоваться для выплаты заработной платы. Другими недостатками является то, что он может быть предоставлен лишь отраслями, производящими средства производства, отраслям, потребляющим их, но не наоборот. Например, машиностроительное предприятие может продать ткацкие станки в кредит текстильному предприятию, но последнее не может предоставить коммерческий кредит первому. Ограниченность этой формы кредита преодолевается посредством развития банковского кредита.

Банковский кредит. Представляется финансово-кредитными учреждениями в виде денежных ссуд. Делятся на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Потребительский кредит. Предоставляется частным лицам при покупке потребительских товаров длительного пользования. Реализуется или в форме продажи товара с отсрочкой платежей через различные магазины, или в форме предоставления банковской ссуды на потребительские цели. Получил широкое применение в экономически развитых странах мира.

Ипотечный кредит. Предоставляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Используется, как правило, для обновления основных фондов в сельском хозяйстве, финансирования жилищного строительства.

Государственный кредит. Представляет собой систему кредитных отношений, в котором государство может выступать одновременно заемщиком и кредитором. Источником средств государственного кредита служат облигации государственных займов. Часто используется для покрытия дефицита государственного бюджета.

Международный кредит. Представляет собой форму движения ссудного капитала в сфере международных экономических отношений. Может предоставляться как в товарной, так и в денежной (валютной) форме. Кредиторами и заемщиками выступают банки, частные фирмы, государство, международные финансовые организации.

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

Простые, сложные и непрерывно начисляемые проценты

При многократном начислении простых процентов начисление делается по отношеннию к исходной сумме и представляет собой каждый раз одну и ту же величину. Иначе говоря,

-

S = P + P * n * i = P(1 + ni),

где

P — исходная сумма

-

S — наращенная сумма (исходная сумма вместе с начисленными процентами)

-

i — процентная ставка, выраженная в долях

-

n — число периодов начисления

В этом случае говорят о простой процентной ставке.

При многократном начислении сложных процентов начисление каждый раз делается по отношеннию к сумме с уже начисленными ранее процентами. Иначе говоря,

-

S = P(1 + i)n

(при тех же обозначениях).

В этом случае говорят о сложной процентной ставке.

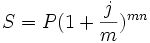

Часто рассматривается следующая ситуация. Годовая процентная ставка составляет j, а проценты начисляются m раз в году по сложной процентной ставке равной j / m (например, поквартально, тогда m = 4 или ежемесячно, тогда m = 12). Тогда формула для наращенной суммы будет выглядеть:

-

В этом случае говорят о номинальной процентной ставке.

Наконец, иногда рассматривают ситуацию так называемых непрерывно начисляемых процентов, т.е. годовое число периодов начисления m устремляют к бесконечности. Процентную ставку обозначают δ, а формула для наращенной суммы:

-

S = Peδn.

В этом случае номинальную процентную ставку δ называют сила роста.

Реальная и номинальная ставка

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентая ставка, очищенная от инфляции.

Инфля́ция — процесс обесценивания денег. Она может происходить по разным причинам. Во-первых, общий объём товаров, которые можно приобрести на имеющуюся в данной экономической системе денежную массу, может расти медленнее, чем объём денежной массы, или даже уменьшаться — в таком случае, стоимость товаров растёт, а стоимость денег уменьшается. Во-вторых, поскольку соотношение объёма товаров и объёма денег связано не напрямую, а через скорость оборота денежной массы в данной системе, то при увеличении скорости оборота денег в системе их стоимость падает (одну и ту же систему можно насытить меньшим объемом денежной массы, если увеличить скорость ее оборота). Кроме того, на уровень инфляции существенное влияние оказывает объём денежной массы, выведенной из непосредственного потребления путём осуществления долгосрочных инвестиций, не предусматривающих быструю отдачу, уровень вкладов, находящихся в банках, величина ставки рефинансирования и так далее. Для современных экономик, в которых роль денег исполняют обязательства, собственной стоимости не имеющие, незначительная инфляция является нормой и необходимостью и находится обычно на уровне нескольких процентов в год. Уровень инфляции обычно несколько увеличивается в конце года, когда растёт как уровень потребления товаров домохозяйствами, так и уровень расходов корпораций.

Значительная инфляция (десять и более процентов в год), свидетельствует об экономических проблемах в государстве.

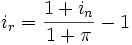

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

-

ir = in − π

где:

-

in — номинальная процентная ставка

-

ir — реальная процентная ставка

-

π — ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную модель взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

-

-

Легко видеть, что при небольших значениях уровня инфляции π результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

Все денежные единицы России тут

(не печатать!!!)

|