Точную дату рождения, даже год назвать очень сложно, так как считающиеся первыми карточками несколько не подходят под рамки того, что мы представляем под картой нынешней.

Вначале были карты, не являющиеся ни банковскими, ни пластиковыми. Задачей этих карточек было подтверждение кредитоспособности держателя вне банка.

В 1914 году некоторые предприятия и нефтяные компании начали выдавать своим наиболее богатым постоянным клиентам специальные карточки, чтобы "привязать" этих клиентов к себе. Первые карточки были картонными, данные на них были либо написаны, либо выдавлены. Недолговечность этого материала привела к тому, что десятилетие спустя начали появляться первые металлические, а затем и пластиковые карты с тиснением (рельефной печатью).

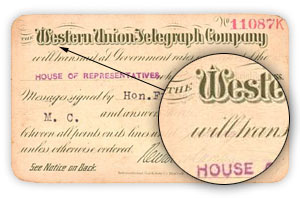

Кредитная карта "Western Union Telegraph Compnay", выпущенная в 1919 году.

Кредитная карта "Western Union Telegraph Compnay", выпущенная в 1919 году.

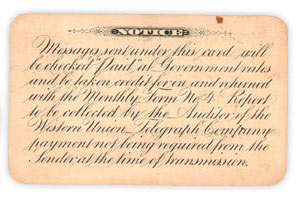

Данная карта выдавалась исключительно членам правительства Соединенных Штатов Америки и давала право отправлять телеграммы в кредит за счет правительства США. На задней части карты имеется надпись на этот счет - "Payment not being required from the sender at the time of transmission". (1 | 2). В 1928 году Бостонской компанией Farrington Manufakturing были выпущены первые металлические пластинки, а затем уже и пластиковые на поверхность которых наносились данные о держателе карточки и срок ее действия. Процесс нанесения рельефных буквенно-цифровых и специальных символов на карточку назывался эмбоссированием(embossing). Продавец вкладывал такую пластинку в специальную машинку, называемую импринтером, и буквы, выдавленные на ней, отпечатывались в торговом чеке. После этого оставалось только вписать сумму покупки и отправить чек в банк для погашения. В последующие годы были придуманы такие элементы финансовой кредитной схемы, как минимальное ежемесячное погашение долга, период отсрочки, то есть беспроцентного кредитования, и многие другие.

Большинство специалистов считает, что начало банковских кредитных карточек было положено Джоном С. Биггинсом, специалистом по потребительскому кредиту из Национального банка Флэтбуш в нью-йоркском районе Бруклин. В 1946 году Биггинс организовал работу по кредитной схеме под названием "Charge-it". Эта схема предусматривала собой расписки, которые принимались от клиентов местными магазинами за мелкие покупки. После того, как покупка состоялась, магазин сдавал расписки в банк, и банк оплачивал их со счетов покупателей. Во Флэтбуше была впервые опробована классическая цепочка расчетов, используемая сейчас в банковском карточном бизнесе повсеместно.

Эра современной универсальной кредитной карты началась в 1949 с образования Diners Club. А.Блумингдейл, Ф.Макнамара и Р.Снайдер представили план нового типа карт. Эта карта, став универсальной, позволяла бы делать покупки в торговых точках по всей стране, в 1951 году,"Дайнерс клаб" выдали первую лицензию на использование своего имени и схемы в Великобритании.

1 октября 1958 года была выпущена первая карта American Express. Уже через год эта компания насчитывала 32 тысячи предприятий и более 475 тысяч держателей карточек. В 50-е годы свыше 100 американских банков начали свои программы кредитных карточек. Но, пожалуй, принципиально новый период в развитии карточного, бизнеса начался, когда в него вступили первый и второй по величине американские банки: Bank of America(изображен справа на фото Bank of America тех времен) и Chase Manhattan Bank. Это произошло также в 1958 году. Работа Chase Manhattan Bank увенчалась лишь убытками, а вот Bank of America добился гораздо больших успехов. Главное преимущество этого банка заключалось в большой сети отделений в штате Калифорния с ее богатой клиентурой.

Британская ассоциация отелей и ресторанов начала выпускать кредитную карту BHR, которая, не являясь банковской, была все же универсальной карточкой. В 1965 году Эта система, объединившись со своим шведским конкурентом Rikskort, владельцем которой являлась семья Валленбергов, учредила компанию "Еврокард Интернэшнл" (Eurocard International) со штаб квартирой в Швеции.

По мере роста карточных программ большинство банков столкнулось с главным препятствием - локальностью сети обслуживания своих карточек. И вот в 1966 году Bank of America начал выдавать лицензии на выпуск карточек BankAmericard другим банкам в ответ на это несколько крупных банков-конкурентов Bank of America создали свою Межбанковскую карточную ассоциацию - МКА (Interbank Card Association). В 1969 году эта ассоциация купила права на карты "Master Charge", выпускавшиеся карточной ассоциацией банков западных штатов, большинство банков-членов МКА перешли на выпуск "Master Charge" (фото слева - логотип "Master Charge" был по размерам во всю карту, после того, как ''Master charge'' стал ''Mastercard'' логотип уменьшился в размерах). В свою очередь банки, выпускавшие "BankAmericard", настояли, чтобы карточная программа была выведена из-под контроля Bank of America. Так в июле 1970 г. была создана National BankAmericard Incorporated.

Изначально универсальные карточки разделялись на карточки для "путешествий и развлечений" (Travel and Entertainment - Т&Е) и чисто банковские. Первые выпускались компаниями Diners Club, American Express, Carte Blanshe и предназначались главным образом для оплаты гостиниц, ресторанов, то есть преимущественно для путешествующих бизнесменов. Карточки же, выпускаемые банками, имели более "потребительский" характер и предназначались для "обычных клиентов".

В 1970 году American Express обходит своих конкурентов в индустрии T&E по количеству клиентов: Diners Club - в 2 раза, и Carte Blanche - в 4 раза. В дальнейшем разрыв еще больше увеличивается.

В 1974 году МКА совершила значительный рывок в конкурентной гонке с "BankAmericard", подписав соглашение с британской системой "ExpressCard", которая входила в Ассоциацию "EuroCard". Так началось сотрудничество "EuroCard" и американской Межбанковской карточной ассоциации, Выпускающей "Master Charge". Это стало одной из причин, по которой в 1976 году National BankAmericard Incorporated переименовала Свою карточку "BankAmericard" на известную в данный момент VISA. Аналогичный шаг предприняла в 1980 году и МКА, дав своей карточке новое название - MasterCard.

Конкурентная борьба между платежными системами разворачивалась не только в Европе. В Японии, например, несмотря на активные попытки завоевания этого рынка "VISA" и "MasterCard", они проигрывали карточкам JCB. Общее количество держателей этих карточек в 1980 году было почти в два раза больше, чем выпущенных в Японии "VISA" и "MasterCard" вместе взятых. Япония, несмотря на поздний старт индустрии карт, обошла к 1980 все европейские страны и вышла на второе место после США по количеству карт.

В конце 1992 года произошло слияние EuroCard International с платежной системой EuroCheck. Новая организация начала называться Europay International.

В восьмидесятые годы появилось графическое оборудование для печати на картах цветных рисунков и текстов, а также черно-белых фотографий, в девяностые - цветных фотографий и графических изображений в ультрафиолетовом спектре, специальные сканеры для оцифровки подписи и отпечатков пальцев. На фото справа одна из первых карт "MasterCard" с голограммой, интересно, что сам цветной логотип ''Mastercard'' размещался на обратной стороне карты, а на лицевой стороне распологалась огромная голограмма.

Начиная с данного момента, и вплоть до настоящего, платежные системы VISA и MasterCard являются доминирующими в мире финансовых операций, осуществляемых посредством кредитных карт. Не считая, конечно, American Express - лидера в области туризма и развлечений.

В 1936 году крупнейшая компания по авиаперевозкам, American Airlines, предложила собственную кредитную схему под названием Universal Air Travel Plan (UATP). Первоначально для оформления платежей использовалась купонная книжка на основе депозитов клиента, а затем данная процедура превратилась в некое подобие операций с кредитными картами.

В 1936 году крупнейшая компания по авиаперевозкам, American Airlines, предложила собственную кредитную схему под названием Universal Air Travel Plan (UATP). Первоначально для оформления платежей использовалась купонная книжка на основе депозитов клиента, а затем данная процедура превратилась в некое подобие операций с кредитными картами.